日立がグループ企業の従業員12万人にリスク分担型企業年金を導入

2022年6月23日の日本経済新聞の報道によれば、日立製作所がグループ企業の12万人を対象にリスク分担型企業年金制度を導入するということです。

調べてみると、日立製作所本体では2019年4月からすでに導入されていて、今回報道されたのはそれをグループ会社全体に広げるということのようです。

リスク分担型企業年金(RSDB)とは

リスク分担型企業年金とはどういったものでしょうか。

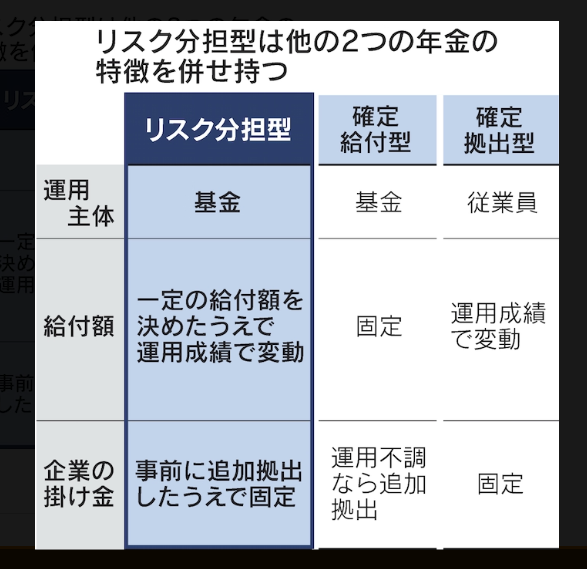

企業年金制度の一つで、確定給付型年金と同様に企業が運用を担う。将来の運用リスクを見込み企業があらかじめ多めに資金を出しつつ、運用が悪化して企業の負担分ではカバーできない場合には給付を減額する。将来のリスク分担について労使の合意が必要で、企業は運用の基本方針を策定する際に従業員の意見を考慮することが求められる。

日経新聞、2022年6月24日の記事から引用

リスク分担型企業年金は2017年1月の年金法の改正で誕生しました。

日立はこれを受けて2019年4月から採用しているわけです。

新しい制度を早速取り入れるあたり、流石ですね。

確定給付年金と同様に基金側が運用するものの、運用がうまく行かなかった場合の企業側の補填を限定的にしているのが特徴です。

もちろん運用がうまく行けば、従業員側の給付も増えることになります。

企業側にとってありがたいのは、事前に決められた以上の拠出が発生しないため、バランスシート上に年金負債を計上しなくて済むようになることでしょう。

なかなか先の見えない現状では、将来の負担が発生することを企業は一番嫌いますから。

リスク分担型企業年金の鍵は

もちろん運用がうまく限りにおいては問題は生じません。

企業側は予め決まった負担しか発生しませんし、従業員側は運用次第では年金額が増えることになるからです。

問題は運用がうまく行かなかった場合です。

ある一定のレベルまでは年金額が減ることはありません。

そのある一定のレベルを決定するのが、予め拠出されたリスク対応掛金の額です。

このリスク対応掛金が大きければ、少々運用がうまく行かなくても年金額は減らないだろうし、リスク対応掛金が小さければ、すぐに財政バランスが崩れ、リスクが従業員側に回ってくることになります。

このリスク対応掛金については、労使の話し合いで決定することとなっています。

ガバナンスが課題とされていますが、情報量が労使で圧倒的に差がある以上、会社側の主張に押し切られるのは自明ではないでしょうか。

従業員側にメリットは有るのか

リスク分担型企業年金は従来の確定給付型企業年金の置き換えとして登場しています。

運用がうまく行かなかった場合の会社側の補填義務の一部を従業員側に負担させることができます。

その意味で『リスク分担型』と言えるわけです。

代わりに用意された飴が、運用がうまく行った場合は年金額が増えるという甘い誘惑です。

しかし、運用を行うのは会社の指図に基づいた基金側です。

従業員側の意見を取り入れることになっていますが、実際は難しいでしょう。

従業員側にメリットはないと思います。

中途半端にリスクを押し付けられるくらいなら、全面的に確定拠出型年金制度に移行してもらったほうが従業員側にはメリットがあるでしょう。

一方で会社側にはメリットしかないので、今後少しづつ確定給付型企業年金からリスク分担型企業年金への移行は進んでいくのではないかと思われます。

コメント