じぶん年金の完成形

毎月個人向け国債を購入することを続けていくと、10年で完成形になります。

10年前に購入した個人向け国債が毎月満期になっていきます。

その時点で、まだ若くて年金はいらないと思ったら、満期になった分で再度個人向け国債を購入します。

年金を受け取りたいと思ったら、購入するのを止めます。

購入を止めると、それ以降10年間にわたって、毎月年金的に個人向け国債の償還を受領することが可能です。

しかもわずかながらでも利息を受け取りながら。

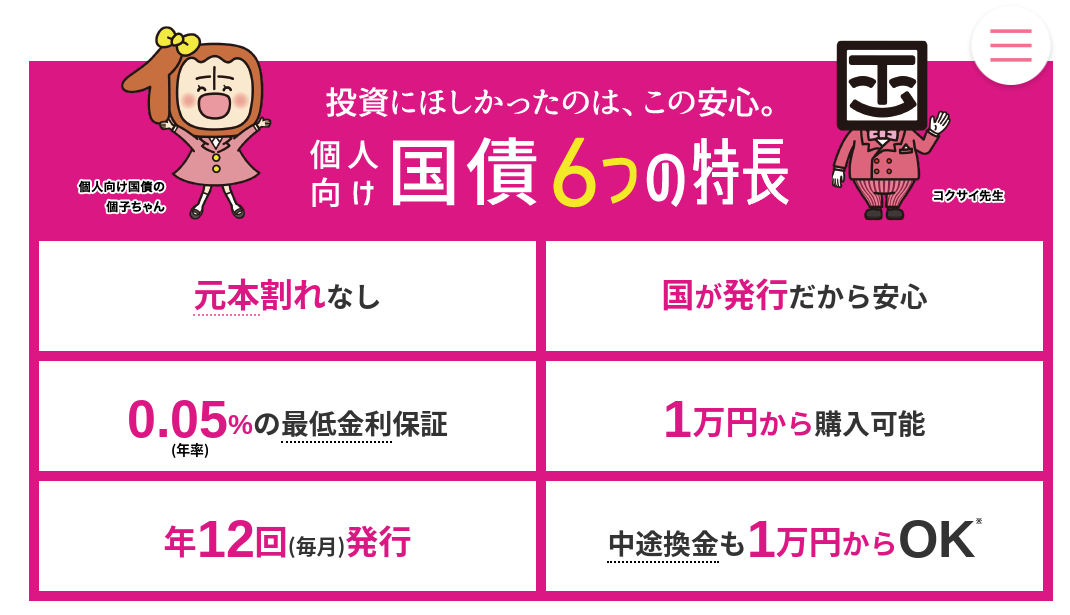

途中で金額を変えることも可能です。

私は毎月1万円購入していたのを昨年から3万円に増額しています。

1万円分は毎月償還されているので、負担は毎月2万円です。

逆もありです。

3万円だったのを毎月1万円は受け取って、2万円分を再度購入するというのもありだと思います。

いつから受け取るか

いつから始めていつから受け取るかは各人の自由です。

仮に10年続けなくても購入し続けた期間分は受け取れます。

私の場合、3万円での完成が70歳のときです。

さすがに70歳以降は再購入はしない予定です。

70歳から10年間に渡って毎月3万円の臨時収入があれば十分でしょう。

80歳になれば、お金があっても体が動かなくなっている可能性が高いですし…。

もちろんそれまでに死んでしまうことも十分にありえますし…。

インフレ対策は

毎月3万円の収入は今の物価水準であれば平日に温泉に夫婦二人で泊まれるくらいです。

毎月温泉に行く、これは悪くありません。

しかし、インフレが進むとランチを食べる程度になってしまうかもしれません。

これはしょうがないです。

ただ、個人向け国債変動10年の場合、金利が変動するので、途中でもらえる金利は少し増えるはずです。

これで我慢するしかありません。

年金生活者の敵はインフレということです。

非常時の換金

毎月3万円で設計した場合、完成時の個人向け国債の残高は360万円になります。

この内の300万円強はいつでも換金が可能です。

満期を迎えていなくても中途換金で3営業日後にはかならず現金化できます。

この程度あれば大抵のことには対応できるのではないでしょうか。

その分普段の現金の比率を下げることができれば投資に回せるお金も増えることになります。

私の場合、今は給与収入が毎月あるので現金を多く持つ必要性を感じません。

しかし、完全な年金生活になった場合どうなるのか、自分でもわかりません。

健康でさえあればどうになでなると思っていますが、こればかりはなんともわからないです。

コメント