会社の企業型確定拠出年金制度

確定拠出年金にどう対応するか考える場合、まず自社の制度がどうなっているか詳しく知る必要があります。

本来こういった基本的なところをしっかりと教えてくれるべきなのに、投資教育においては、ポートフォリオがどうだとか、リスクマネジメントが重要だとか、そんなことばかり強調されます。

さて、私の勤務する会社の企業型確定拠出年金制度ですが、今は以下のような形になっています。

他の会社の例がわからないので、際立った特徴があるのかは未だによくわかっていません。

確定給付型から移行した

2018年にそれまであった確定給付年金から移行する形で開始しました。

移行に当たっては、50%確定拠出年金、50%退職一時金という形になりました。

これらは退職金制度の重大な変更に当たるため、従業員の合意を得ています。

会社の拠出は入社3年目の社員から

退職金の規定により、入社3年目から退職金が発生するためです。

会社の拠出金は従来のポイント制退職金相当額

会社から各人への拠出金の額は、ポイント制の退職金のその年に獲得するポイントに応じた額となりました。

したがって、勤続年数の長い、上位の役職者ほど拠出額が多いことになります。

ライフプラン手当の創設

- 給与の内、35,000円を新設するライフプラン手当に振り替える。

- 各人はライフプラン手当の範囲内で確定拠出年金に追加で拠出できる。

- 拠出の金額は1,000円単位とし、毎年一回4月に変更できる。

いわゆる選択性確定拠出年金と呼ばれる形です。

勤務する会社の場合、会社も拠出しているので、一部選択性確定拠出年金制度とでも呼べばよいのでしょうか。

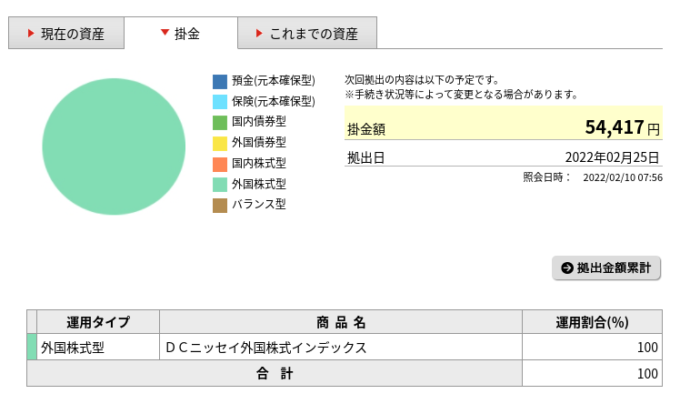

私の拠出はどうなっているのか?

ライフプラン手当、35,000円の内34,000円を追加拠出しています。

本当なら満額拠出したいのですが、私の場合、会社側の拠出が20,417円あるため毎月55,000円の限度額に引っかかってできません。

せめて34,583円拠出させてくれれば無駄がないのですが、拠出が1,000円単位となっているためできません。

年間で7,000円弱ほど拠出枠を使えていないことになります。

追加の拠出を1円単位にしても事務手数は増えないと思うのですが、まあしょうがないです。

選択性の確定拠出年金については賛否が分かれるので、会社は曖昧にせずにしっかりと説明するべきかと思います。

コメント