確定拠出年金、2024年の年金受取分を受領

4月15日に2024年分の確定拠出年金の年金支給分を受け取りました。

私は年1回の支給を選択しているので、2024年はこれが最初で最後です。

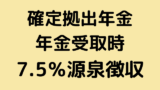

2024年確定拠出年金、年金受取分

| 項目 | 額 | 備考 |

| 確定拠出年金支給額 | 570,153 | |

| 源泉徴収 | △43,659 | 7.5% |

| 運営管理機関手数料 | △3,840 | 320円/月 |

| 資産管理期間手数料 | △1,320 | 110円/月 |

| 振込手数料 | △440 | |

| 差引支給額 | 520,894 |

予定通りの金額です。

7.5%源泉徴収されることもしっかり学んだので、昨年のように疑問に思うことはありません。

ただ、合計で5,600円掛かっている手数料は高いと感じます。

以前は会社がこれを負担してくれていたわけですが…。

受け取ったお金は6月の四国旅行に使う予定です。

分割取崩年金

私のように確定拠出年金を運用しながら毎年年金として受取る方法を分割取崩年金といいます。

年金受取を開始する時点で支給年数・分割方法などを自分で決めます。

私は65歳までの間、60万円ある公的年金控除を最大限に活かすために、毎年60万円程度受け取れるように設計したつもりでした。

ところが、受取1回目の昨年は60歳到達日からの期間が1年に満たないことを考慮しなかったために40万円弱の支給にとどまり、公的年金控除を一部無駄にしました。

今年は設定通りほぼ60万円が支給になったのですが、それでも2万円ほど無駄になっています。

なぜ、60万円をちょっと欠けるくらいの受取に設定していたのかというと、少しは運用で元本が増えるだろうから、その分ちょっと少なめにしたほうがいいかなと考えたからです。

この一年間、株式市況は国内外ともに好調だったので、私の運用状況も好調に推移していたはずですが、支給額は予定通りで増えていません。

運用益はどこに行ってしまったのでしょうか。

分割取崩年金における運用益の扱い

分割取崩年金の場合、運用実績に応じて総受取額は変動するわけですが、当初予定していた金額を上回った分は毎年の支給額には反映されず、すべて最終の支給の際に一括で受け取ることになるようです。

したがって、毎年の受取額は運用実績にかかわらず一定です。

もし運用実績が予定を下回った場合は、受取の期間が短縮されます。

損が出れば、10年もらえるつもりでいたのに8年で終了することもあり得るということです。

とても大事なことだと思うのですが、規約にはとても小さな字で書いてあります。

そんなこと知らなかったです。

それなら毎年の受取額をもう少し大きくしておくべきでした。

学ばない人は損をするということです。

コメント