確定拠出年金の(DC)の手数料

定年退職後、確定拠出年金は一部を年金受取にして運用を続けています。

先日、今年の分の年金を受け取りましたが、計算よりちょっと少なくて疑問がわきました。

年金受取の確定拠出年金、手取りが少ないのは7.5%の源泉徴収のため

企業型確定拠出年金、年金受取相当額を受領4月17日に企業型確定拠出年金(DC)の内、年金受取の分を一括受取しました。ちなみに年金受取の場合、受取回数は1回、2回、3回、4回から選択できるのですが、私は年1回にしています。理由は受取の度に44...

60yameru.com

2023.04.23

所得税が源泉徴収されるため少なくなるのは理解できましたが、もう一つ原因があります。

それが運営管理機関等に支払う手数料です。

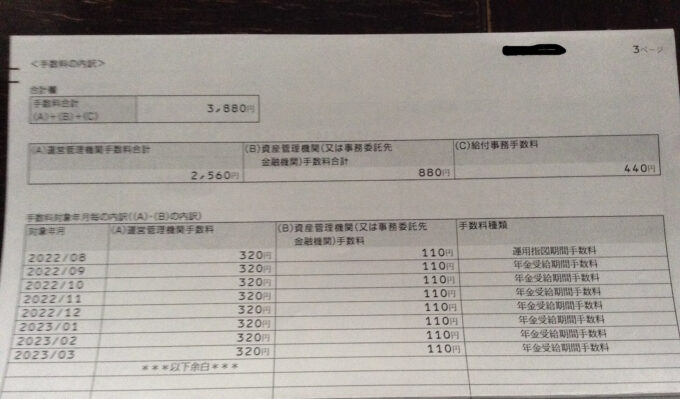

運営管理機関手数料、資産管理機関手数料、給付事務手数料の合計で3,880円も差引かれています。

特に痛いのが運営管理機関手数料で、iDeCoなら0円の会社も多い中320円/月も取られています。

DCの場合は運営管理機関を個人が変更することはできないので受け入れるしかありません。

ともかく今後は毎年430円✕12=5,160円の手数料を覚悟しなければなりません。

定年前はこの費用を会社が負担してくれていたわけですが。

iDeCoの手数料

iDeCoの運用もようやく開始しました。

iDeCoの書類手続きが完了、2023年3月から積立開始

iDeCoの手続き完了1月に手続きを開始したiDeCoの手続きがようやく完了したようです。3月も半ばを過ぎ、書類が立て続けに到着しました。国民年金基金連合会から個人型年金加入確認通知書、日本インベスター・ソリューション・アンド・テクノロジー...

60yameru.com

2023.03.21

3月27日に拠出、4月に買付したのは46,000円のはずですが、

42,961円からの開始になっています。

加入時の初期手数料2,829円と国民年金基金連合会の手数料105円×2=210円が差引かれた結果だと思われますが、信託銀行の手数料66円は今後引かれるのでしょうか。

いずれにせよ171円×12=2,052円の手数料が毎年掛かるはずです。

DC、iDeCo、手数料負けの恐怖

運用期間が限られている私の場合、これらの手数料分を上回る利益を上げるのが難しいかもしれません。

もちろんそれは承知で、おもに税効果の面でメリットがあるからやっているわけですが、手数料分負けていくのは悔しくもあり、残念でもあります。

だからこそあえて元本保証商品ではなく、リスク商品で運用しているわけです。

今後相場が崩れても泣き言を言わないように、現時点で覚悟しておきます。

コメント