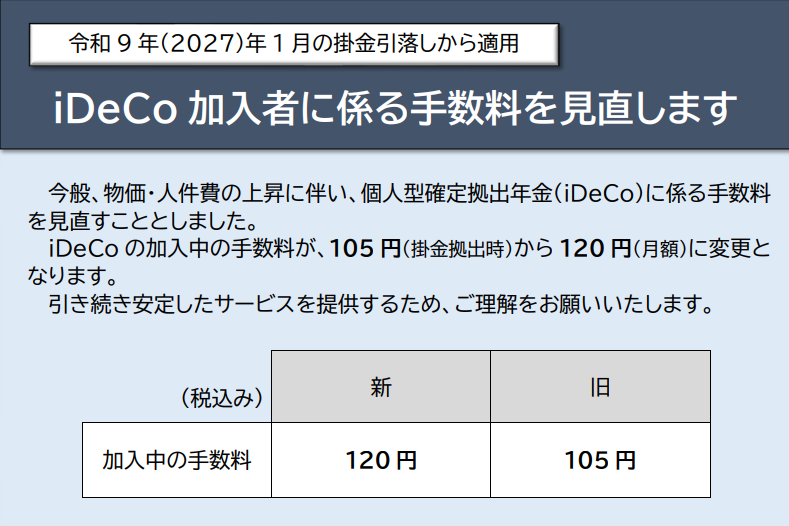

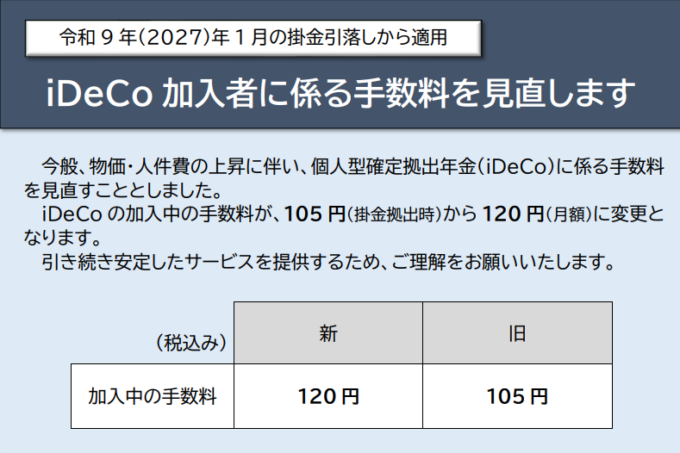

iDeCoの口座管理料値上げ

2027年1月から国民年金基金連合会に支払う口座管理料が値上げになります。

毎月105円から120円に、年間では180円の値上げです。

大した金額ではありませんが、確実に運用成績を下げることになります。

ネットではだいぶ評判が悪いですが、私は黙って受け入れます。

度重なる制度変更によりシステム改修費がかさんでいるのは確かでしょうから。

もちろん証明書の郵便送付をやめるとか、事務所をもっと家賃の低いところに移転するとか、経費削減の努力はして欲しいです。

しかし、資金不足でシステム改修が不十分になるとか、人材の質が落ちてデータが流失するようなことにはなったら困ります。

手数料に見合った仕事をしっかりしてくれれば文句は言いません。

iDeCoの本質は所得控除にあると思っているので、ここが変わらない限りiDeCoの優位性は維持されると思います。

国民年金基金連合会には手数料に見合った仕事をしてもらいたい

iDeCoにおける国民年金基金連合会の役割iDeCoにはいくつかの機関がそれぞれの役割に応じて関わっています。加入者との直接のやり取りをすることになるのが、受付金融機関・運営管理機関としての証券会社等です。その他に記録関連運営期間、事務委託...

60yameru.com

2023.04.07

iDeCoが60歳まで引き出せないのはどうでも良い、iDeCoの本質は所得控除にある

iDeCoの60歳まで引き出せない問題iDeCoを語るとき、必ず話題になるのが60歳まで引き出せない問題です。たしかにiDeCoは原則60歳まで引き出せないのですが、これをメリットという人とデメリットという人が存在します。よくよく見ると、6...

60yameru.com

2024.08.18

iDeCoで手数料負けすることはあるのか

iDeCoには手数料があるため、定期預金などの元本保証商品に投資すると手数料が利回りよりも大きくなることがありえます。

今回の手数料改定で、最低でも毎年2,232円の手数料がかかるようになるので、それ以上に運用成績が上がらなけれ手数料負けです。

定期預金運用では残高が小さいうちは手数料負けする可能性が高いです。

その意味でもリスク商品で運用するべきです。

DC、iDeCo、手数料負けの恐怖

確定拠出年金の(DC)の手数料定年退職後、確定拠出年金は一部を年金受取にして運用を続けています。先日、今年の分の年金を受け取りましたが、計算よりちょっと少なくて疑問がわきました。所得税が源泉徴収されるため少なくなるのは理解できましたが、もう...

60yameru.com

2023.04.28

仮に手数料負けしても税金面でのメリットは大きいですが、悔しい思いはしたくないですから。

コメント